Kranten staan nog steeds vol over de afwikkeling van de schadeclaims inzake rentederivaten welke in de periode 2005-2011 door ongeveer 20.000 mkb-ondernemers zijn afgesloten. De schade wordt geschat op 4 miljard euro.

Wat is een rentederivaat?

Wat is een rentederivaat?

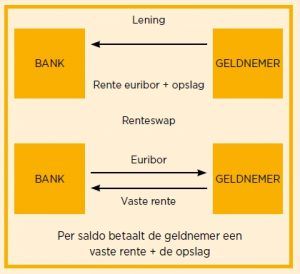

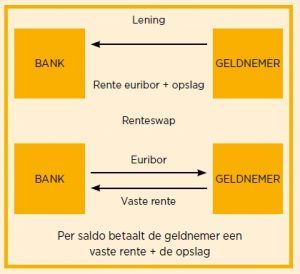

Het meest voorkomende rentederivaat is een renteswap. Bij een renteswap betaalt de geldnemrer bij afsluiten geen premie of provisie maar voldoet hij over een aantal jaren gelijk aan de looptijd van de variabele rentende lening een vast percentage aan swaprente aan de bank (geldverstrekker). Daartegenover betaalt de bank periodiek een variabele rente (vaak met Euribor als Referentierente) aan de geldnemer.

De renteswap is dus een ruil van een variabele (onzekere) rente tegen een vaste rente zodat de geldnemer (lees: ondernemer) daar zijn beslissingen op kan nemen. Sluit de renteswap qua hoofdsom, looptijd en overige voorwaarden precies aan bij een variabele rentende lening dan is er een perfecte hedge en is het variabele rentepercentage van de variabele rentende lening door de renteswap gefixeerd. Het derivaat doet wat het moet doen: renterisico beperken en zekerheid bieden voor de geldnemer.

Rentederivaten in een markt waarin de rente daalt of stijgt

Contract tot einde looptijd uitdienen

Bij een dalende of stijgende rente verandert er voor de geldnemer niets, zolang de bij het rentederivaat behorende financiering niet verandert. Ook niet als door rentedaling na afsluiting van de renteswap de marktrente lager is dan de afgesproken swaprente en er sprake is van een negatieve marktwaarde. Een eventuele tussentijdse positieve of negatieve markwaarde hoeft in het algemeen niet te worden afgerekend. Aan het eind van de looptijd van het derivaat loopt de marktwaarde terug naar nul en zijn er voor de geldnemer geen kosten of opbrengsten meer uit hoofde van het derivaat.

Tussentijdse beëindiging van het contract

Toen de crisis uitbrak en de rente alleen maar daalde, bleek dat bij tussentijdse beëindiging een renteswap helemaal geen vastigheid bood. De geldnemer werd geconfronteerd met boetes en negatieve marktwaarde van de renteswap die de banken op hun klanten gingen verhalen. Daarnaast hadden swaps als gevolg van dalende rente ook een negatieve waarde gekregen. Ze vormen dan een extra schuld op de balans van de ondernemer. Een bedrijf met meer schulden ziet de bank als een risico. Dat risico berekent de bank door in renteopslagen, wat leidt tot hogere kosten voor de

ondernemer.

Marginverplichting

Ook staat in sommige swapcontracten een marginverplichting. Deze verplichting houdt in dat de bank er steeds op toeziet of de klant over voldoende geld beschikt om aan de actuele betalingsverplichting die uit een renteswap zou kunnen voortvloeien, te voldoen. Als de verplichting groter wordt dan de klant kan betalen, moet de klant bijstorten of zekerheden stellen.

Conclusie

Een renteswap is een heel goed middel om een variabele onzekere rente om te zetten in een vaste rente. De geldnemer/ondernemer weet dan exact waar hij komende jaren qua rentekosten aan toe is en kan daar zijn investeringsbeslissingen op nemen. Zorg alleen dat er een perfecte hedge is en let goed op de inhoud van het swapcontract. Laat uw contract daarom beoordelen door een deskundige om zo niet in de ‘val’ te lopen van hetgeen in de jaren 2005-2011 heeft plaatsgevonden.

De auteur, Jack van der Voorn, is accountant bij Bouwer & Officier Accountants en Belastingadviseurs voor bakkers te Hazerswoude, 071-3419000.

De auteur, Jack van der Voorn, is accountant bij Bouwer & Officier Accountants en Belastingadviseurs voor bakkers te Hazerswoude, 071-3419000.

Meer info: www.bouwer-officier.nl.